�������

- ���蹤�̾���֪ʶ

- ���蹤�̷��漰���֪ʶ

- ���蹤����Ŀ����

- �������ù��̹�����ʵ��

- ���蹤�̹�����ʵ��

- ���繤�̹�����ʵ��

������Уһ������ʦ����Ƶ������һ������ʦ���������ҵ��Ϣ��С���ɲ�������վ��֪�����ҽ��ܣ�������ҵӦ��֪����Ӫҵ˰������ֵ˰ʵʩϸ����һ������ʦ���������Ϣ�������ע������Уһ������ʦƵ����

3��24�գ�����˰���ܾ���վ����“������ ����˰���ܾ֡�����ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ��”��(������Уһ������ʦƵ��������ֵ˰ʵʩϸ��)������Ժ������2016��5��1������ȫ����Χ��ȫ���ƿ�Ӫҵ˰������ֵ˰(���³�Ӫ����)�Ե㣬��������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������Ӫҵ˰������ֵ˰�Ե��й�����Ĺ涨�����ļ������潫�漰����ҵ�ĺ���������ѡ��������������������ص㡣һ������ҵ��ֵ��˰�ʺ��������Ƕ���?

���ݡ�֪ͨ������1��Ӫҵ˰������ֵ˰�Ե�ʵʩ�취���涨������ҵ����ֵ��˰�ʺ���ֵ˰�����ʣ�Ϊ11%��3%��

���һֱ�����۵�˰�ձ�����������ֵ˰˰��11%����ô��������3%������б�Ҫ���ҽ���һ��“��ֵ˰������”��(������Уһ������ʦƵ��������ֵ˰ʵʩϸ��)

��ֵ˰��������ָ���ض��Ļ�����ض�����˰�����۵Ļ��Ӧ˰������ijһ������ͨ����Ӧ��˰�������۶�ı��ʡ�����ֵ˰˰�ʲ�ͬ��������ֻ�Ǽ�����˰��Ӧ����ֵ˰˰���һ�ֳ߶ȣ��������ֻ�������������˰�ո���ˮƽ�����������ʵĻ��������Ӧ����ֵ˰˰����㹫ʽΪӦ��˰��=���۶�×�����ʣ����õֿ۽���˰�

������Щ������������3%����ֵ˰������?(������Уһ������ʦƵ��������ֵ˰ʵʩϸ��)

���ݡ�֪ͨ������1��Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ��������������˰������Ӧ��˰���ָ�������۶����ֵ˰�����ʼ������ֵ˰����õֿ۽���˰�Ӧ��˰����㹫ʽ��Ӧ��˰��=���۶�×�����ʡ��Ե���˰���ṩ�����������ü���˰�����ģ���ȡ�õ�ȫ���ۿ�ͼ�����ÿ۳�֧���ķְ��������Ϊ���۶

���仰˵�����ü���˰������˰�ģ��Ϳ�����3%����ֵ˰�����ʣ���3%�ı�����˰��ͬʱ���õֿ۽���˰�

�����������ˣ���������Щ���������������ڼ���˰������˰��?

������Щ�����������ü���˰������˰?

���ݡ�֪ͨ������1��Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������2��Ӫҵ˰������ֵ˰�Ե��й�����Ĺ涨���涨�������¼��������(������Уһ������ʦƵ��������ֵ˰ʵʩϸ��)

1��С��ģ��˰�˷���Ӧ˰��Ϊ���ü���˰������˰��

2��һ����˰�����������ʽ�ṩ�Ľ���������ѡ�����ü���˰������˰�����������ʽ�ṩ����������ָʩ�������ɹ�������������IJ��ϻ�ֻ�ɹ��������ϣ�����ȡ�˹��ѡ������ѻ����������õĽ�������

3��һ����˰��Ϊ�������ṩ�Ľ���������ѡ�����ü���˰������˰�������̣���ָȫ�����豸�����ϡ������ɹ��̷��������вɹ��Ľ������̡�

4��һ����˰��Ϊ������������Ŀ�ṩ�Ľ���������ѡ�����ü���˰������˰��

�ġ�������������Ŀ����ι涨��?

������������Ŀ����ָ��

(1)����������ʩ������֤��ע���ĺ�ͬ����������2016��4��30ǰ�Ľ���������Ŀ;

(2)δȡ�á���������ʩ������֤���ģ��������̳а���ͬע���Ŀ���������2016��4��30��ǰ�Ľ���������Ŀ��

�塢��������������������ڵز�ͬ�������˰?

1��һ����˰�˿���(��)�ṩ������������һ���˰������˰�ģ�Ӧ��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶����Ӧ��˰���˰��Ӧ��ȡ�õ�ȫ���ۿ�ͼ�����ÿ۳�֧���ķְ�����������2%��Ԥ�����ڽ�����������Ԥ��˰�����������ڵ�����˰����ؽ�����˰�걨��

2��һ����˰�˿���(��)�ṩ��������ѡ�����ü���˰������˰�ģ�Ӧ��ȡ�õ�ȫ���ۿ�ͼ�����ÿ۳�֧���ķְ��������Ϊ���۶����3%�������ʼ���Ӧ��˰���˰��Ӧ����������˰�����ڽ�����������Ԥ��˰�����������ڵ�����˰����ؽ�����˰�걨��

3���Ե���˰���е�С��ģ��˰��(���³�С��ģ��˰��)����(��)�ṩ��������Ӧ��ȡ�õ�ȫ���ۿ�ͼ�����ÿ۳�֧���ķְ��������Ϊ���۶����3%�������ʼ���Ӧ��˰���˰��Ӧ����������˰�����ڽ�����������Ԥ��˰�����������ڵ�����˰����ؽ�����˰�걨��

4��һ����˰�˿�ʡ(��������ֱϽ�л��ƻ�������)�ṩ��������������ۡ�����ȡ�õ���������ڵز���ͬһʡ(��������ֱϽ�л��ƻ�������)�IJ��������ڻ������ڵ��걨��˰ʱ�������Ӧ��˰��С����Ԥ��˰��Ҳ��ϴ�ģ��ɹ���˰���ܾ�֪ͨ�����������ػ��߲��������ڵ�ʡ��˰����أ���һ��ʱ������ͣԤ����ֵ˰��

��������˰���в�������εֿ�����˰?

����һ���˰�������Ե���˰�ˣ�2016��5��1�պ�ȡ�ò��ڻ���ƶ��ϰ��̶��ʲ�����IJ���������2016��5��1�պ�ȡ�õIJ������ڽ����̣������˰��Ӧ��ȡ��֮�����2�������˰���еֿۣ���һ��ֿ۱���Ϊ60%���ڶ���ֿ۱���Ϊ40%��

ȡ�ò�������������ֱ�ӹ����ܾ���������Ͷ����ɡ��Խ��Լ���ծ�ȸ�����ʽȡ�ò����������������ز�������ҵ���п����ķ��ز���Ŀ��

��������IJ������Լ���ʩ���ֳ�������ʱ���������������˰�����������2��ֿ۵Ĺ涨��

�ߡ�����ҵ��Щ����������ֵ˰?(������Уһ������ʦƵ��������ֵ˰ʵʩϸ��)

1��������Ŀ�ھ���Ľ�������

2��������Ŀ�ھ���Ĺ��̼�������

3�����̡������Դ�ھ���Ĺ��̿��쿱̽����

�ˡ�ʲô�ǽ���ҵ��˰�˺Ϳ۽�������?

��λ�Գа������⡢�ҿ���ʽ��Ӫ�ģ��а��ˡ������ˡ��ҿ���(����ͳ�Ƴа���)�Է����ˡ������ˡ����ҿ���(����ͳ�Ʒ�����)������⾭Ӫ���ɷ����˳е���ط������εģ��Ը÷�����Ϊ��˰�ˡ������Գа���Ϊ��˰�ˡ�

�š���˰��۽�������ʱ�����ȷ��?

1����˰�˷���Ӧ˰��Ϊ���������ۿ������ȡ����ȡ���ۿ���ƾ�ݵĵ���;�ȿ��߷�Ʊ�ģ�Ϊ���߷�Ʊ�ĵ��졣

2����˰���ṩ���������������ȡԤ�տʽ�ģ�����˰������ʱ��Ϊ�յ�Ԥ�տ�ĵ��졣

3����ֵ˰�۽�������ʱ��Ϊ��˰����ֵ˰��˰�������ĵ��졣

ʮ����˰�ص����ȷ��?

1���̶�ҵ��Ӧ������������ڵػ��߾�ס������˰������걨��˰���ܻ����ͷ�֧��������ͬһ��(��)�ģ�Ӧ���ֱ���������ڵص�����˰������걨��˰;������������˰���ֻܾ�������Ȩ�IJ�����˰����������������ܻ����������ܻ������ڵص�����˰������걨��˰��

2���ǹ̶�ҵ��Ӧ����Ӧ˰��Ϊ����������˰������걨��˰;δ�걨��˰�ģ�����������ڵػ��߾�ס������˰����ز���˰�

3�����������ṩ�����������ۻ�������������ת����Ȼ��Դʹ��Ȩ��Ӧ�����������ء����������ڵء���Ȼ��Դ���ڵ�����˰������걨��˰��

4���۽�������Ӧ������������ڵػ��߾�ס������˰������걨���ɿ۽ɵ�˰�

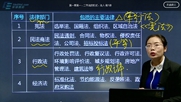

ʮһ���������������Щ�����?

����������ָ���ཨ��������P�丽����ʩ�Ľ��졢���ɡ�װ�Σ���·���ܵ����豸����ʩ�ȵİ�װ�Լ�����������ҵ��ҵ�����������̷���װ�������ɷ���װ�η����������������

1�����̷����̷�����ָ�½����Ľ����ֽ����������Ĺ�����ҵ�������뽨���������ĸ����豸����֧��������ƽ̨�İ�װ����װ�蹤����ҵ���Լ�����Ҥ¯�ͽ����ṹ������ҵ��

2����װ����װ������ָ�����豸�������豸�������豸�������豸�������豸��ҽ��ʵ���豸�Լ����������豸����ʩ��װ�䡢���ù�����ҵ�������뱻��װ�豸�����Ĺ���̨�����ӡ����˵�װ�蹤����ҵ���Լ�����װ�豸�ľ�Ե�����������¡�����ȹ�����ҵ��

�̶��绰�����ߵ��ӡ�������ˮ���硢ȼ����ů���Ⱦ�Ӫ�����û���ȡ�İ�װ�ѡ���װ�ѡ������ѡ����ݷ��Լ������շѣ����հ�װ���������ֵ˰��

3�����ɷ������ɷ�����ָ�Խ������������������ӹ̡����������ƣ�ʹ֮�ָ�ԭ����ʹ�ü�ֵ�����ӳ���ʹ�����Ĺ�����ҵ��

4��װ�η���װ�η�����ָ�Խ�����������������װ�ޣ�ʹ֮���ۻ��߾����ض���;�Ĺ�����ҵ��

5����������������������������ָ���й�����ҵ֮��ĸ��ֹ�����ҵ�������꾮(��)�������������߹����ƽ�����ء����̻����迣(�����������迣)��������ƽ�ơ�����ּܡ����ơ���ɽ���ס����渽����(�����Ҳ㡢���㡢ɳ���)����������ȹ�����ҵ��

������УС��������ʾ��С��������������Ѷ����ӭ��ע������Ϊ��������ҵӦ��֪����Ӫҵ˰������ֵ˰ʵʩϸ���뿼��������������λһ������ʦ��������ע������Уһ������ʦ����Ƶ�����ɻ�ȡ����ע����Ѷ����ӭ�����ǵ�½һ������ʦ��̳����������������ѧϰ������������!

�༭�Ƽ���

2016��4��1����ʼʵʩ�Ĺ��̽����

2016��3�·����������̰�ȫ�����¹����ͨ��

6

6

�� һ������ʦ ��ص�����

|

������Ŀ |

���� | ���� | �̲ľ����� | ������� | ���� | ||||

|

���蹤�̾��� |

���� �Ŝ� |

|

450Ԫ | 300Ԫ |

|

||||

|

���蹤�̷��漰���֪ʶ |

|

450Ԫ | 300Ԫ | ||||||

|

���蹤����Ŀ���� |

Ф���� �ž� |

|

450Ԫ | 300Ԫ | |||||

|

�������̹�����ʵ�� |

������

��� ���IJ� |

|

450Ԫ | 300Ԫ | |||||

|

���繤�̹�����ʵ�� |

����� ���� |

|

450Ԫ | 300Ԫ | |||||

|

�������̹�����ʵ�� |

���� ��Ө |

|

450Ԫ | 300Ԫ | |||||

| ˮ�����̹�����ʵ�� | ʢ���� ��ɺɺ |

|

450Ԫ | 300Ԫ | |||||

| ͨ�Ź��̹�����ʵ�� | ���� |

|

450Ԫ | 300Ԫ | |||||

| ��·���̹�����ʵ�� | ������ |

|

450Ԫ | 300Ԫ | |||||

| ��·���̹�����ʵ�� | ���IJ� |

|

450Ԫ | 300Ԫ | |||||

|

ȫ�̰ࣺ

�ײ�����>>

|

|||||||||

�������������

- �й����û���������-����ϼ ����

Ƶ��������

- 2017һ��������Ƶ

- 2017��һ����ѵ

- ����һ������ʦ

- ����һ��

- ����һ������ʦ

- ����һ����ѵ

- ����һ������ʦ��ѵ

- ����һ��������

- ����һ������ʦ��ѵ

- 2017һ������ʦ

- 2017һ������ʦ��ѵ

- 2017һ������ʵ��μ�

- 2017ɽ��һ������ʦ

- 2017��һ������

- �Ϸ�һ������ʦ��ѵ

- ����ʡһ������ʦ

- �㶫һ������ʦ��������

- 2017һ����Ƶ�̳�

- �ӱ�һ������ʦ��ѵ

- ����һ��ע�Ὠ��ʦ

- ����һ����ѵ

- ����һ������ʦ����

- �Ϸ�һ����ѵ��

- һ������ʦ������

- һ������ʦѧϰ����

- һ������ʦѧϰ��

- һ������ʦ��Ƶ�μ�����

- ��ɳһ������ʦ��ѵ

- һ������ʦ����

- һ������ʦ����ʵ��

- һ������ʦ�����μ�

- һ����У

- һ������ʦ��ѵ��

- һ��ˮ��ˮ��ʵ����Ƶ

- һ����Ƶ���

- һ������ʵ��

- һ��ʵ����Ƶ����

- һ������ʦ�μ���Ƶ

- һ��ʵ��

- һ����ѵ��У

- 2017һ������ʦ�μ�

- һ����ѵ�μ�

- һ����ѵ����

- һ���μ�����

- һ��������Ƶ����

- һ��������ѵ����

- һ������ʦ��ǰ��ѵ

- һ����ǰ��ѵ

- һ������ʦ�̳�

- һ��������Ƶ

- һ������ʦ�̲���Ƶ

- һ������ʵ��

- һ������ʦ��ѵ

- һ������

- һ������ʦ����������ѵ

- һ������ʦ��������

- һ������

- һ��ˮ������ʦ����

- ��ͨһ����ѵ

- һ������ʦע��

- һ������ʦ��ѯ��

- һ������ʦ������Ƶ

- ʯ��ׯһ������ʦ��ѵ

- ����һ����ѵ

- ��ͨһ������ʦ��ѵ

- �й�һ������ʦ��

- ����һ������ʦ

- һ������ʦ��������

- ����һ������ʦ����

- ����һ������

- 2017һ������ʦ����

- ����ʡһ������ʦ

- һ��ʵ���ѧ��Ƶ

- һ����ѵ��Ƶ

- ɽ��ע�Ὠ��ʦ

- һ���μ�������

- ����һ��������վ

- һ������ʵ����ѵ

- һ��������Ƶ����

- һ�����칤��ʦ����

- ����һ��

- һ����Ƶ�̳�

- һ��ע�Ὠ��ʦ����

- һ��ע�Ὠ��ʦ

- ����һ������ʦ

- ����һ������ʦ����

- ����һ������ʦ��ѵ

- ����һ������ʦ��ѵ

- �人һ����ѵ

- ��³ľ��һ������ʦ��ѵ

- һ������

- ͨ��һ������ʦ

- һ���μ���Ƶ

- ���һ������ʦ��ѵ

- �����ʦ

- ���һ������ʦ

- ̫ԭһ������ʦ

- һ����·��Ƶ

- һ����ѵ��

- �Ĵ�ע�Ὠ��ʦ

Ƶ����������