免费试听

- 财务与会计

- 涉税服务实务

- 涉税服务相关法律

- 税法二

- 税法一

近日第十三届全国人民代表大会常务委员会第五次会议决定对《中华人民共和国个人所得税法》作了修改,环球网校整理2018年个人所得税调整新规供大家参考,敬请查看。

2018年个人所得税调整新规

全国人民代表大会常务委员会关于修改《中华人民共和国个人所得税法》的决定

(2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过)

第十三届全国人民代表大会常务委员会第五次会议决定对《中华人民共和国个人所得税法》作如下修改:

一、将第一条修改为:“在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

“在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

“纳税年度,自公历一月一日起至十二月三十一日止。”

二、将第二条修改为:“下列各项个人所得,应当缴纳个人所得税:

“(一)工资、薪金所得;

“(二)劳务报酬所得;

“(三)稿酬所得;

“(四)特许权使用费所得;

“(五)经营所得;

“(六)利息、股息、红利所得;

“(七)财产租赁所得;

“(八)财产转让所得;

“(九)偶然所得。

“居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。”

三、将第三条修改为:“个人所得税的税率:

“(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

“(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

“(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。”

四、将第四条中的“免纳”修改为“免征”。

在第六项中的“复员费”后增加“退役金”。

将第七项中的“退休工资、离休工资”修改为“基本养老金或者退休费、离休费”。

删除第八项中的“我国”。

将第十项修改为:“国务院规定的其他免税所得。”

增加一款,作为第二款:“前款第十项免税规定,由国务院报全国人民代表大会常务委员会备案。”

五、将第五条修改为:“有下列情形之一的,可以减征个人所得税,具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案:

“(一)残疾、孤老人员和烈属的所得;

“(二)因自然灾害遭受重大损失的。

“国务院可以规定其他减税情形,报全国人民代表大会常务委员会备案。”

六、将第六条修改为:“应纳税所得额的计算:

“(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

“(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

“(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

“(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

“(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

“(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

“劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

“个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

“本条第一款第一项规定的专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。”

七、将第七条修改为:“居民个人从中国境外取得的所得,可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照本法规定计算的应纳税额。”

八、增加一条,作为第八条:“有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

“(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

“(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

“(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

“税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。”

九、将第八条改为两条,分别作为第九条、第十条,修改为:

“第九条 个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

“纳税人有中国公民身份号码的,以中国公民身份号码为纳税人识别号;纳税人没有中国公民身份号码的,由税务机关赋予其纳税人识别号。扣缴义务人扣缴税款时,纳税人应当向扣缴义务人提供纳税人识别号。

“第十条有下列情形之一的,纳税人应当依法办理纳税申报:

“(一)取得综合所得需要办理汇算清缴;

“(二)取得应税所得没有扣缴义务人;

“(三)取得应税所得,扣缴义务人未扣缴税款;

“(四)取得境外所得;

“(五)因移居境外注销中国户籍;

“(六)非居民个人在中国境内从两处以上取得工资、薪金所得;

“(七)国务院规定的其他情形。

“扣缴义务人应当按照国家规定办理全员全额扣缴申报,并向纳税人提供其个人所得和已扣缴税款等信息。”

十、将第九条改为四条,分别作为第十一条、第十二条、第十三条、第十四条,修改为:

“第十一条 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

“居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

“非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

“第十二条 纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

“纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。

“第十三条 纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月十五日内向税务机关报送纳税申报表,并缴纳税款。

“纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年六月三十日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

“居民个人从中国境外取得所得的,应当在取得所得的次年三月一日至六月三十日内申报纳税。

“非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。

“纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。

“第十四条 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

“纳税人办理汇算清缴退税或者扣缴义务人为纳税人办理汇算清缴退税的,税务机关审核后,按照国库管理的有关规定办理退税。”

十一、增加一条,作为第十五条:“公安、人民银行、金融监督管理等相关部门应当协助税务机关确认纳税人的身份、金融账户信息。教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门应当向税务机关提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除信息。

“个人转让不动产的,税务机关应当根据不动产登记等相关信息核验应缴的个人所得税,登记机构办理转移登记时,应当查验与该不动产转让相关的个人所得税的完税凭证。个人转让股权办理变更登记的,市场主体登记机关应当查验与该股权交易相关的个人所得税的完税凭证。

“有关部门依法将纳税人、扣缴义务人遵守本法的情况纳入信用信息系统,并实施联合激励或者惩戒。”

十二、将第十条改为第十六条,修改为:“各项所得的计算,以人民币为单位。所得为人民币以外的货币的,按照人民币汇率中间价折合成人民币缴纳税款。”

十三、将第十二条改为第十八条,修改为:“对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定,并报全国人民代表大会常务委员会备案。”

十四、增加一条,作为第十九条:“纳税人、扣缴义务人和税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。”

十五、将第十三条改为第二十条,修改为:“个人所得税的征收管理,依照本法和《中华人民共和国税收征收管理法》的规定执行。”

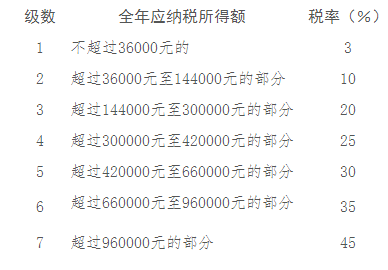

十六、将个人所得税税率表一(工资、薪金所得适用)修改为:

个人所得税税率表一

(综合所得适用)

(注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。)

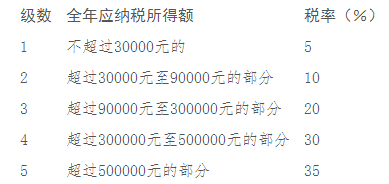

十七、将个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)修改为:

个人所得税税率表二

(经营所得适用)

(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

此外,对条文顺序作了相应调整。

本决定自2019年1月1日起施行。

自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照本决定第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用;个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,先行依照本决定第十七条的个人所得税税率表二(经营所得适用)计算缴纳税款。

《中华人民共和国个人所得税法》根据本决定作相应修改,重新公布。

编辑推荐:

环球网校友情提示:2018年个人所得税调整新规由环球网校小编整理敬请查看,更多税务师考试报考信息以及备考资料尽在环球网校税务师考试网。若在学习过程中还有疑惑,可进入环球网校官网,随时与考生朋友们交流!

本文由环球网校提供

6

6

与 注册税务师 相关的文章

| 辅导课程 | 主讲 | 试听 | 备考指导 | 精讲班 | 考点强化班 | 习题班 | 考题预测班 | 报名 |

| 税法一 | 葛艳军 |

|

50元 | 300元 | 200元 | 200元 | 套餐专享 |

|

| 税法二 | 盛英会 |

|

50元 | 300元 | 200元 | 200元 | ||

| 财务与会计 | 姚军胜 | |

50元 | 300元 | 200元 | 200元 | ||

| 涉税服务实务 | 陈彦文 |

|

50元 | 300元 | 200元 | 200元 | ||

| 涉税服务相关法律 | 蔡学斌 |

|

50元 | 300元 | 200元 | 200元 | ||

备考指导班+名师精讲+经典习题+高频考点+智能题+考前点题+应试技巧班;5年有效,此期间考试不过,可免费重学; 全科2880元; 点击报名>> 签约保障班: 备考指导班+名师精讲+母题精讲+高频考点+精准点题(直播)全科8980元 点击报名>> 行业标准备考班: 备考指导班+名师精讲+高频考点+智能题库 全科1880元;考试不过,2020年重学点击报名>> |

||||||||

环球网校免费赠课

- 中国经济基础精讲班-刘艳霞 试听

频道总排行

- ・环球网校名师:蔡恒(9)

- ・环球网校名师:成丽芹―主编界的精英(9)

- ・环球网校名师:李玉龙――知识丰富(9)

- ・环球网校名师:刘戈―金牌名师(9)

- ・环球网校名师:马红梅――和蔼可亲(9)

- ・环球网校名师:李莹――通俗易懂(9)

- ・王树京(8)

- ・环球网校名师:李荫凯――授课严谨(8)

- ・环球网校名师:田丽――文思敏捷(8)

- ・环球网校名师:杨鹏――润物无声(8)

- ・环球网校名师:王丽雪――突出重点(8)

- ・环球网校名师:张君广――考神(7)

- ・环球网校名师:孙文波――青年才俊(7)

- ・环球网校名师:李玉龙――知识渊博(7)

- ・环球网校名师:冯婧――教学严谨(7)

- ・环球网校名师:涂雪芝――教学经验丰富(7)

- ・环球网校名师:王丽雪――突出重点(7)

- ・环球网校名师:李荫凯――授课严谨(7)

- ・环球网校名师:张君――生动有趣(7)

- ・环球网校名师:赵知启――紧扣考纲(7)